|

【平成17年10月14日「購入額1,000万円までなら譲渡所得が非課税」】 |

■購入額1,000万円までなら譲渡所得が非課税

平成13年11月30日から平成14年12月31日までに購入した上場株式等を、平成17年1月1日から平成19年12月31日までの間に譲渡した場合には、取得価額の合計額が1,000万円に達するまでの上場株式等の譲渡について、非課税とされます。

適用要件は以下の通りです

- 非課税の対象となる上場株式等は、証券会社を通じて購入、譲渡するものに限られます。

- 非課税の適用を受けるためには、株式等の購入価額を証明する書類を添付した「特定上場株式等非課税適用選択申告書」を譲渡した年の翌年に税務署に提出しなければなりません。

- 相続・贈与によって取得した上場株式等については、非課税の適用は受けられません。

- 特定口座の「源泉徴収選択口座」を利用して譲渡した場合は、非課税の適用が受けられませんので、いったん、一般口座に引き出してから譲渡することによりこの規定の適用を受けることができます。

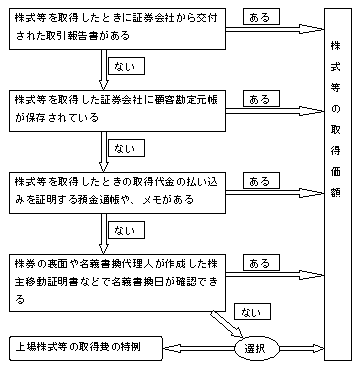

■株式等の取得価額

株式等の譲渡所得を計算するには、その譲渡した株式をいくらで取得したかを把握することが必要となります。

取得価額の確認方法は、以下の通りとなります。

●上場株式等の取得費の特例

1.平成13年9月30日以前に取得した上場株式等を、

2.平成15年1月1日から平成22年12月31日までの間に譲渡した場合には、

3.実際の取得価額と平成13年10月1日の価額の80%と比較していずれか有利な価額を取得価額とすることができます。

つまり、その株式を取得したときの価額が、10月1日における価額の80%より安くても、10月1日の価額の80%を取得価額として申告できるわけです。だいぶ前に買った株式で、取得価額がわからないものだけでなく、今年の9月30日以前に取得したものなら、適用があります。

|

| |