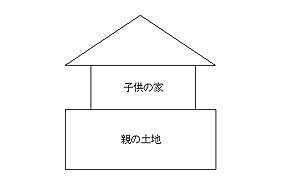

親子間の土地の貸し借りで、「使用貸借」という権利金も地代も払わない、という方法をとらなかった場合、たとえば、権利金を払わずに、地代だけを払ったような場合には、親から子供へ権利金相当額の贈与があったとみなされ、贈与税がかかります。親子間だからといって甘えは許さない、などといって下手に子供から地代をとるよりは、使用貸借にしておいたほうが得策でしょう。ただし、親が持っている財産を少しでも減らしたい、という場合にはあえて贈与税を払ってでも借地権相当額の贈与をしてしまったほうがいい場合もあります。そうすれば、親がその土地に対して持っている権利は、底地部分だけになるからです。

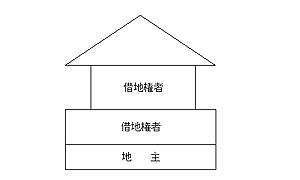

では、親が借りて家を建てて住んでいた土地に、子供が家を建て替える場合には、どうなるのでしょうか。この場合には、借地権部分を親が子供に贈与したとみなされないように、「借地権の使用貸借に関する確認書」を税務署に提出します。もちろん、地代は、今まで同様親が地主に支払います。

また、親が借地している土地の底地を子供が買い取る場合には、「借地権者の地位の変更がない旨の申出書」を税務署に提出すれば、同様に、親から子供へ借地権の贈与はなかったとされます。

|